みなさん、こんにちは。ものづくり支援パートナーズの内藤秀治です。

アメリカ軍・イスラエル軍がイランを攻撃し、中東情勢は混沌としていますね。戦力差が大きく、戦闘行為自体は長期化しないとの見通しが多いようですが、わが国の中小企業にとってはエネルギーや原材料等のコストアップの懸念が絶えません。コストアップに対応するには、それに応じた生産性の向上を図るしか手はありません。

これまで何度も「事業の再構築を図るための第一歩は、生産性向上策の実行です」と申し上げました。

生産性とは「Output(産出)/Input(投入)」のことで、生産性を高めていくには、Input(投入)項目である経営資源(ヒト・モノ・カネ・情報)のムダを排除し、Output(産出)項目である付加価値などを高めていくことが必要なのです。

「スクラップ&ビルド」を繰り返し、付加価値向上に取り組むのです。

今回は、「カネ」のスクラップのポイントを解説します。

企業のお金の状態を表す資料に決算書があります。その中でも最も参考になるのが貸借対照表です。貸借対照表を見ていると企業が持っているムダなお金が見えてきます。

資産の部を見ていくと不要な資産がたくさんあります。

まずは現金預金。多くのお金が現金預金として計上されています。現金預金が多くあること自体は問題とは言えないのですが、借入金をはじめとした負債が多くあるに現金預金が多くあることは問題です。現金預金はせいぜい月商分、売上高の1ケ月分もあれば十分です。借入金があるのに過剰な現預金は必要ありません。過大な現預金は無駄遣いにつながりますし、ムダな金利を払っていることになります。返済できる借入金はとっとと返済しましょう。

次に売上債権です。多くの企業では回収の早期化のための努力をしていません。回収が1ヶ月早くなれば、必要な資金は1ヶ月分少なくて済むのです。顧客への交渉を行い、少しでも早く回収できるようにすべきです。また、不良債権の処理もすすめましょう。多くの企業で回収不能な債権をそのまま放置している場面に出くわします。法的な処理も含めて、回収不能なものは貸し倒れ処理をすすめましょう。

棚卸資産や固定資産は前回の私のブログでお話しした通りです。製品、仕掛品、原材料、設備、治工具、備品、消耗品など不要なモノの処分をすすめましょう。資産の償却や除却損は損が発生したように見えますが、キャッシュの流出はありませんので、資金には影響ありません。むしろ、損金により税前利益が縮小し、税負担は軽くなるのです。

私の支援先に地方都市で建設機械部品製造業を営んでいるA社があります。この会社は創業48年(支援開始当初は第35期)、資本金2,000万円の中小企業でした。事業内容は、建設機械関連部品、産業機械部品、治具などの金属部品の製造をおこなっています。

A社からお話をおいただき、生産性向上のための経営コンサルティングを実施しました。

支援策として、重点項目に掲げたのは「強靭な財務体質の構築」でした。

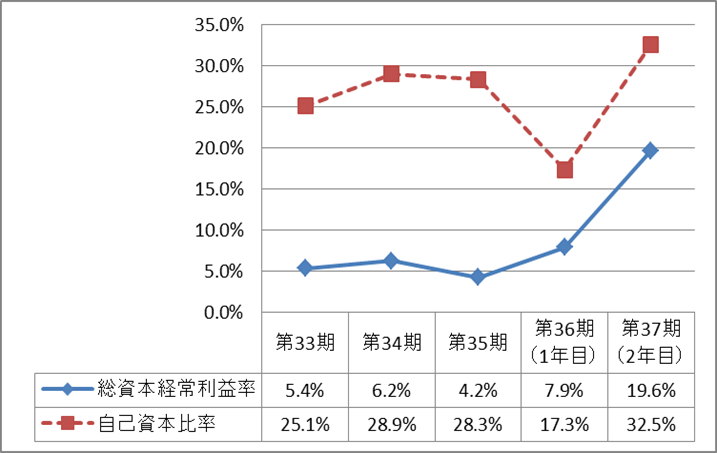

「総資本経常利益率」と「自己資本比率」をKPI(重要業績評価指標)とし、総資本経常利益率を10%以上、自己資本比率を30%以上にすることを目標とする財務改善プロジェクトを発足しました。

財務改善プロジェクトのメンバーは社長、専務、管理部長、生産部長、営業部長の5名で構成しました。私もオブザーバーとして加わり、銀行交渉や回収強化、資産圧縮のための交渉、キャッシュフロー計算等の支援を行いました。その他、在庫の圧縮や無形固定資産、投資等の不要資産を処分するなど、資産の圧縮を実施したのです。

徹底した資産の圧縮を掲げ、固定資産の売却に加えて過剰現預金を借入金の返済に充てました。その結果、経常利益は増加し、総資本経常利益率は大幅に増加しました。一方、自己資本比率は特別損失の発生により一時的には低下しましたが、これはその次の年への布石です。2年目はさらに資産圧縮をすすめた結果、総資本経常利益率は19.6%と前年に比べて大幅に向上し、自己資本比率も32.5%と急上昇しました。

A社の総資本経常利益率・自己資本比率の推移グラフ

その後も継続的に財務状況をチェックし、不良資産の圧縮に加えて設備投資時の即時償却などによる早期償却を含めた資産圧縮策を実施することにより、直近の決算では自己資本比率が60%を超えるまでになりました。

生産性の向上のためにはお金のスクラップも必要なのです。

コメント